Page 20 - Moja POHODA Leto 2013

P. 20

18 www.pohoda.sk

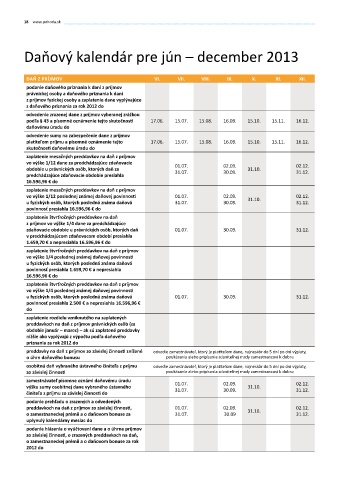

Daňový kalendár pre jún – december 2013

DAň Z PRíjMOV Vi. Vii. Viii. iX. X. Xi. Xii.

podanie daňového priznania k dani z príjmov

právnickej osoby a daňového priznania k dani

z príjmov fyzickej osoby a zaplatenie dane vyplývajúce

z daňového priznania za rok 2012 do

odvedenie zrazenej dane z príjmov vyberanej zrážkou

podľa § 43 a písomné oznámenie tejto skutočnosti 17.06. 15.07. 15.08. 16.09. 15.10. 15.11. 16.12.

daňovému úradu do

odvedenie sumy na zabezpečenie dane z príjmov

platiteľom príjmu a písomné oznámenie tejto 17.06. 15.07. 15.08. 16.09. 15.10. 15.11. 16.12.

skutočnosti daňovému úradu do

zaplatenie mesačných preddavkov na daň z príjmov

vo výške 1/12 dane za predchádzajúce zdaňovacie 01.07. 02.09. 02.12.

obdobie u právnických osôb, ktorých daň za 31.07. 30.09. 31.10. 31.12.

predchádzajúce zdaňovacie obdobie presiahla

16.596,96 € do

zaplatenie mesačných preddavkov na daň z príjmov

vo výške 1/12 poslednej známej daňovej povinnosti 01.07. 02.09. 02.12.

u fyzických osôb, ktorých posledná známa daňová 31.07. 30.09. 31.10. 31.12.

povinnosť presiahla 16.596,96 € do

zaplatenie štvrťročných preddavkov na daň

z príjmov vo výške 1/4 dane za predchádzajúce

zdaňovacie obdobie u právnických osôb, ktorých daň 01.07. 30.09. 31.12.

v predchádzajúcom zdaňovacom období presiahla

1.659,70 € a nepresiahla 16.596,96 € do

zaplatenie štvrťročných preddavkov na daň z príjmov

vo výške 1/4 poslednej známej daňovej povinnosti

u fyzických osôb, ktorých posledná známa daňová

povinnosť presiahla 1.659,70 € a nepresiahla

16.596,96 € do

zaplatenie štvrťročných preddavkov na daň z príjmov

vo výške 1/4 poslednej známej daňovej povinnosti

u fyzických osôb, ktorých posledná známa daňová 01.07. 30.09. 31.12.

povinnosť presiahla 2.500 € a nepresiahla 16.596,96 €

do

zaplatenie rozdielu vzniknutého na zaplatených

preddavkoch na daň z príjmov právnických osôb (za

obdobie január – marec) – ak sú zaplatené preddavky

nižšie ako vyplývajú z výpočtu podľa daňového

priznania za rok 2012 do

preddavky na daň z príjmov zo závislej činnosti znížené odvedie zamestnávateľ, ktorý je platiteľom dane, najneskôr do 5 dní po dni výplaty,

o úhrn daňového bonusu poukázania alebo pripísania zdaniteľnej mzdy zamestnancovi k dobru

osobitnú daň vybraného ústavného činiteľa z príjmu odvedie zamestnávateľ, ktorý je platiteľom dane, najneskôr do 5 dní po dni výplaty,

zo závislej činnosti poukázania alebo pripísania zdaniteľnej mzdy zamestnancovi k dobru

zamestnávateľ písomne oznámi daňovému úradu 01.07. 02.09. 02.12.

výšku sumy osobitnej dane vybraného ústavného 31.07. 30.09. 31.10. 31.12.

činiteľa z príjmu zo závislej činnosti do

podanie prehľadu o zrazených a odvedených

preddavkoch na daň z príjmov zo závislej činnosti, 01.07. 02.09. 02.12.

o zamestnaneckej prémii a o daňovom bonuse za 31.07. 30.09 31.10. 31.12.

uplynulý kalendárny mesiac do

podanie hlásenia o vyúčtovaní dane a o úhrne príjmov

zo závislej činnosti, o zrazených preddavkoch na daň,

o zamestnaneckej prémii a o daňovom bonuse za rok

2012 do